文字:范丹丹、曾瑩 圖片:范丹丹、曾瑩 編輯:陳鳳月

7月6日下午,會計師事務所實務工作坊第四場專題講座順利進行。普華永道中天會計師事務所審計部合伙人湛宇豐,審計部高級經(jīng)理羅碧裕分別以“資本市場比較及會計師事務所在IPO中的角色”,“新收入準則結合行業(yè)介紹”為題開講,本場講座由會計學院副院長湯勝主持。

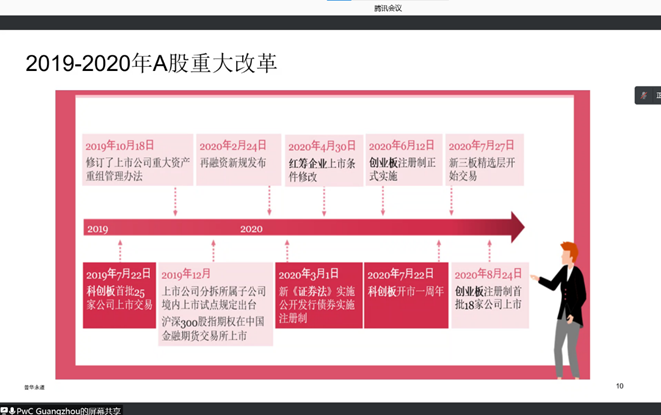

湛宇豐講解A股重大改革示意圖

湛宇豐以“資本市場熱點及會計師在資本市場的角色”為主題,從A股、港股及美股市場概況,資本市場熱點,會計師在資本市場的角色等三個方面帶來了一場精彩生動的實務課程。以圖文結合的形式詳細系統(tǒng)地介紹了市場的比較以及IPO中會計師事務所充當?shù)慕巧宫F(xiàn)了2019-2020年全球資本市場總籌資額對比,A股重大改革,審核工作趨嚴現(xiàn)狀,以及科創(chuàng)板、創(chuàng)業(yè)板改制等內容。他指出科創(chuàng)板為企業(yè)上市打開了方便之門,支持這些企業(yè)的發(fā)展與成長。湛宇豐還分享了個人入職普華永道學習和提高的過程,從實操方面向同學介紹了會計師事務所的具體工作,讓同學對會計師事務所有了更加深入的認識。

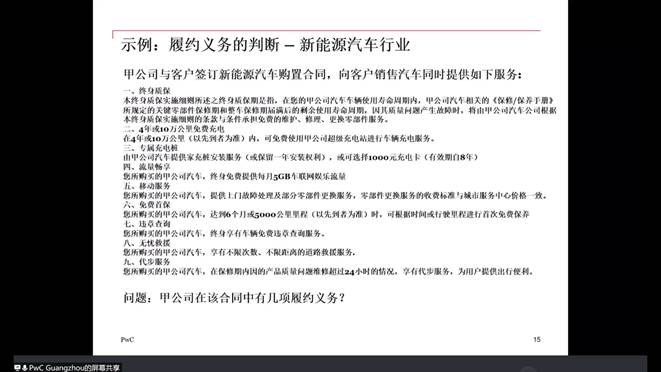

羅碧裕講解履約義務的判斷示例

羅碧裕以“新收入準則結合行業(yè)介紹”為主題開講。結合生動的例子介紹了“新收入準則下五步法的解讀”“新收入準則的適用范圍”等內容,展示了新收入準則對“新”型行業(yè)的影響。結合了新能源汽車行業(yè)實例與應用,從合同識別、履約義務等方面講解新收入準則的變化。還介紹了“可能對交易價格產生影響的因素”“主要責任人與代理人的劃分”等內容。同時,通過案例分析向我們展示了實務中準則的具體應用以及會計師應當作出的職業(yè)判斷。羅碧裕指出新收入準則改革了現(xiàn)有的收入確認模型,構建了一個基于履約義務的單一模型,同時更加注重控制權,提供了更多的指引。

主講嘉賓與參會師生進行了深入交流。湛宇豐表示,會計師是上市公司的關鍵角色,責任重大,是會計師事務所穩(wěn)健發(fā)展、建立公信力的關鍵,事務所身為中介機構應以信為本,吸引更多的優(yōu)秀人才,并認為事務所青睞的人才是那些對學習抱有興趣、有較高的求知欲、有能力在短時間內面對新事物并且熱愛這個行業(yè)的同學。羅碧裕親切表示期待有回母校和老師同學一起面對面交流的機會,學院師生予以熱情回應。

通過本場講座,師生普遍反映受益良多,從實務課程中體會到了理論與實踐結合的奇妙可能性,加深了對于專業(yè)的理解。同學對資本市場的熱點問題和新收入準則的變化及其對行業(yè)的影響也有了更加深刻的理解和認識,增加了同學的知識儲備,拓寬了同學的行業(yè)視野,同時也啟發(fā)同學思考如何結合市場需求規(guī)劃自身的職業(yè)發(fā)展道路,從而更加明確今后的發(fā)展方向。