文字:朱慧媚、陳雅潔 圖片:陳雅潔、古佳琪、馮杰楠 編輯:陳鳳月

7月7日下午,會(huì)計(jì)師事務(wù)所實(shí)務(wù)工作坊第六場(chǎng)專題講座順利進(jìn)行。中審眾環(huán)會(huì)計(jì)師事務(wù)所廣東分所合伙人胡海林、廣東質(zhì)控中心質(zhì)控經(jīng)理向澤華分別以“如何從報(bào)表分析公司財(cái)務(wù)狀況和識(shí)別風(fēng)險(xiǎn)”“財(cái)務(wù)舞弊案例分析”為題開(kāi)講,講座由會(huì)計(jì)學(xué)院會(huì)計(jì)系主任洪昀主持。

胡海林介紹財(cái)務(wù)報(bào)表分析的基本方法

胡海林老師從安全、發(fā)展、投資、貢獻(xiàn)等方面介紹了財(cái)務(wù)報(bào)表分析的目的,隨著新《會(huì)計(jì)法》和新《證券法》的頒布和實(shí)施,以及大數(shù)據(jù)、智能機(jī)器人等技術(shù)手段的開(kāi)發(fā)和應(yīng)用,會(huì)計(jì)信息披露形勢(shì)和審計(jì)監(jiān)管形勢(shì)日趨嚴(yán)峻,財(cái)務(wù)報(bào)表分析對(duì)于識(shí)別公司風(fēng)險(xiǎn)具有重要意義。接著,胡海林老師講解了財(cái)務(wù)報(bào)表的基本分析方法。胡老師先介紹了報(bào)表分析的方法、內(nèi)容、財(cái)報(bào)構(gòu)成、報(bào)表的邏輯關(guān)系等基礎(chǔ)知識(shí)點(diǎn)和知識(shí)體系,結(jié)合中審眾環(huán)會(huì)計(jì)師事務(wù)所的審計(jì)實(shí)務(wù)工作,重點(diǎn)講解了風(fēng)險(xiǎn)評(píng)估程序、常見(jiàn)的造假手段、報(bào)表中應(yīng)該關(guān)注的重點(diǎn)事項(xiàng),讓大家對(duì)財(cái)務(wù)報(bào)表分析、風(fēng)險(xiǎn)評(píng)估有了更深入的了解。胡老師以康得新會(huì)計(jì)造假財(cái)務(wù)暴雷為例,詳細(xì)闡釋了對(duì)案例公司償債能力、貨幣資金、應(yīng)收賬款、存貨、可供出售金融資產(chǎn)等的具體分析中發(fā)現(xiàn)的疑點(diǎn),查實(shí)證據(jù)鏈條,解析康得新公司入不敷出最終退市的原因。

胡海林指出,通過(guò)財(cái)務(wù)報(bào)表來(lái)分析公司財(cái)務(wù)狀況并識(shí)別風(fēng)險(xiǎn)是會(huì)計(jì)的一門核心技術(shù)。近幾年頒發(fā)了新的會(huì)計(jì)法、證券法,都從各個(gè)方面對(duì)財(cái)務(wù)人員提出了更高的要求,也加大了很多處罰力度。同時(shí),會(huì)計(jì)、審計(jì)機(jī)器人紛紛上市,對(duì)整個(gè)會(huì)計(jì)行業(yè)都是沖擊較大,尤其是從事基礎(chǔ)工作的財(cái)務(wù)人員。這要求會(huì)計(jì)人員加強(qiáng)個(gè)人職業(yè)素養(yǎng),培養(yǎng)專業(yè)判斷能力,避免從事簡(jiǎn)單的基礎(chǔ)工作。

向澤華進(jìn)行財(cái)務(wù)舞弊案例分析

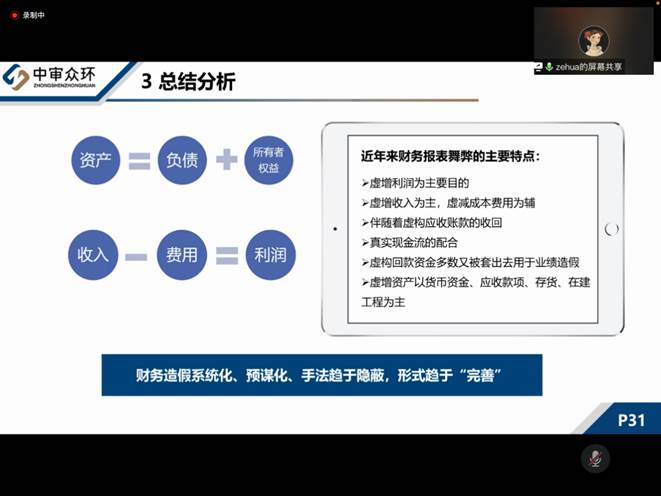

向澤華進(jìn)行了財(cái)務(wù)舞弊案例分析。她通過(guò)由壓力或動(dòng)機(jī)、機(jī)會(huì)、借口構(gòu)成的三角理論和GONE(G貪婪、O機(jī)會(huì)、N需要、E暴露)理論,分析了財(cái)務(wù)穩(wěn)定性、股東收益性、組織結(jié)構(gòu)穩(wěn)定性、職工職業(yè)道德等舞弊因素及曝光的可能性、受到懲罰的力度等舞弊風(fēng)險(xiǎn)因素。以鮮明的層次為大家介紹了財(cái)務(wù)報(bào)表舞弊動(dòng)機(jī)及類型,其中,動(dòng)機(jī)是為了取得個(gè)人和企業(yè)更大利益,類型主要分為經(jīng)營(yíng)業(yè)績(jī)粉飾、財(cái)務(wù)狀況粉飾和現(xiàn)金流量粉飾。通過(guò)對(duì)財(cái)務(wù)報(bào)表舞弊和審計(jì)失敗進(jìn)行的條理性高、邏輯性強(qiáng)的案例分析,她表示財(cái)務(wù)報(bào)表舞弊的主要特點(diǎn)是以虛增利潤(rùn)為主要目的、以虛增收入為主,虛增成本為輔、伴隨著虛構(gòu)應(yīng)收賬款的收回和與現(xiàn)金流量配合,還講解了審計(jì)過(guò)程中存在的銀行存款審計(jì)程序不到位、風(fēng)險(xiǎn)評(píng)估程序不到位、其他應(yīng)收款審計(jì)程序不到位等問(wèn)題。

本次講座讓會(huì)院學(xué)子進(jìn)一步認(rèn)識(shí)到了財(cái)務(wù)報(bào)表分析的重要性和與財(cái)務(wù)報(bào)表舞弊有關(guān)的知識(shí)。總結(jié)講話中,洪昀希望同學(xué)綜合運(yùn)用上述理論和方法,對(duì)比分析典型案例,將所有舞弊類型分析總結(jié),從審計(jì)角度全面審視存在問(wèn)題,完善財(cái)務(wù)報(bào)表分析過(guò)程。同學(xué)表示,財(cái)務(wù)舞弊的講座內(nèi)容從側(cè)面展示出誠(chéng)信品質(zhì)對(duì)財(cái)會(huì)從業(yè)人員的重要性和必要性,使自己對(duì)所學(xué)專業(yè)有更深刻的認(rèn)識(shí),對(duì)所學(xué)知識(shí)的運(yùn)用有更豐富的體會(huì)。開(kāi)拓了行業(yè)視野,提升了個(gè)人能力,激發(fā)了學(xué)習(xí)熱情,進(jìn)一步明確了自身的職業(yè)規(guī)劃和奮斗目標(biāo)。