圖文:鄭浩濱、鐘偉鋒 編輯:彭潔珊

2022年12月16日晚上,倫敦瑪麗王后大學(xué)Sushanta Mallick教授應(yīng)邀作題為“Bank Credit Risk and Macro-Prudential Policies: Role of counter-cyclical capital buffer”的線上學(xué)術(shù)講座。講座由會計學(xué)院黎佳焰老師主持,校內(nèi)外師生共50余人參加。

Sushanta教授以銀行業(yè)對金融穩(wěn)定的作用為切入點,探討了宏觀審慎政策 (由逆周期資本緩沖器 (CCvB) 代理) 在不確定時期對銀行信貸風(fēng)險的影響,并就文章的研究動機、研究目標、現(xiàn)實背景、文獻回顧、數(shù)據(jù)分析、研究結(jié)論與貢獻展開,向會計學(xué)院師生分享了該項研究成果,交流論文的發(fā)表經(jīng)驗。

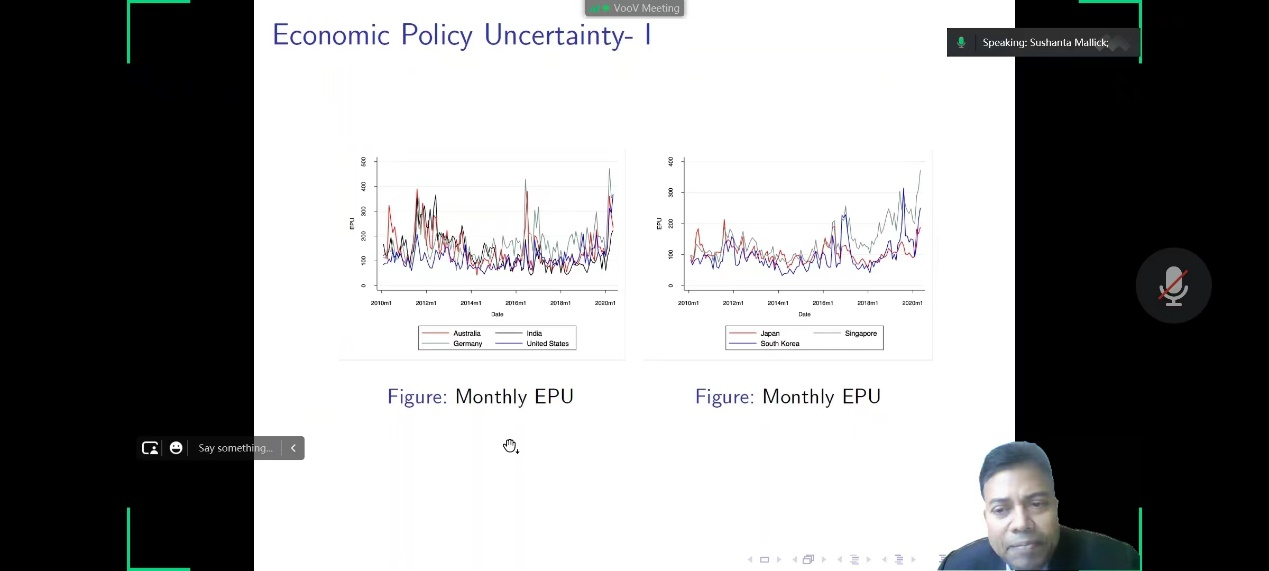

2008年全球金融危機(Global Financial Crisis)是自1929年大蕭條以來最為嚴峻的金融危機,銀行業(yè)的感知信貸風(fēng)險大幅上升。2007至2019年,信用違約掉期(credit default swap)合同大幅下降,從62萬億美元減少至9.4萬億美元。危機引發(fā)了大規(guī)模的制度變革,以應(yīng)對系統(tǒng)性風(fēng)險。更強的宏觀審慎政策勢在穩(wěn)定信用市場、降低系統(tǒng)風(fēng)險與高波動率,以確保金融部門能夠應(yīng)對未來的危機。在此背景下,Sushanta Mallick教授等人利用由25個國家的70家銀行在2010-2019年期間的4939個信用違約掉期(CDS) 組成的獨特的每日數(shù)據(jù)集,探討這些宏觀審慎措施能否有效的降低信貸風(fēng)險,穩(wěn)定金融系統(tǒng)。他們通過識別CDS spread,來研究宏觀經(jīng)濟與銀行層面的因子。

研究證實了宏觀審慎監(jiān)管在解釋銀行間CDS利差方面的重要作用,并發(fā)現(xiàn)CCvB的收緊會降低銀行層面的CDS利差,而CCvB的放松會增加CDS利差。CCvB的這種異質(zhì)性影響是由于它對銀行的資本比率 (即股權(quán)與總資產(chǎn)的比率)的不對稱影響而產(chǎn)生的。收緊CCvB會大大增加資本,而放松CCyB則不會影響資本。

文章指出,當(dāng)啟用CCyB監(jiān)管時,在高度不確定性和金融困境時期,來自銀行業(yè)的風(fēng)險可以被大大抑制。宏觀審慎政策要求銀行在經(jīng)濟好的時候持有更多的資本,在經(jīng)濟下滑時控制金融市場風(fēng)險是合理的。

在交流與討論環(huán)節(jié)中,Sushanta教授結(jié)合本次分享的學(xué)術(shù)研究成果與過往的論文發(fā)表經(jīng)驗,就與會師生提出的關(guān)于模型設(shè)計思路、論文寫作經(jīng)驗、宏觀金融研究對會計研究的借鑒意義等困惑進行了深入的解答。最后黎佳焰老師總結(jié)了Sushanta教授的分享內(nèi)容,并表達了感謝,本次講座圓滿結(jié)束。